国际商品市场走势

一、2012年前三季度国际商品市场表现

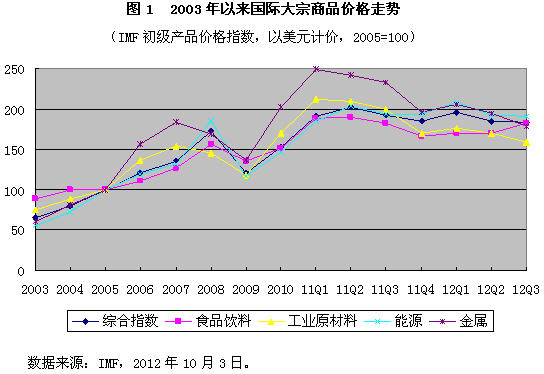

2012年以来,世界经济复苏一波三折、增速放缓,国际商品市场价格在较高水平上剧烈波动。一季度,受主要经济体部分经济指标好转、需求转旺刺激,大宗商品价格强力反弹。国际货币基金组织(IMF)编制的初级产品价格指数(PCPI)在3月份达到年内最高的201.6点。二季度,欧债危机恶化,新兴经济体经济减速,商品市场需求不旺,大宗商品价格大幅下挫。6月份PCPI跌至169.9点,为19个月来最低点。三季度,极端天气刺激粮价飙升,主要经济体相继出台刺激性政策推动避险资金入市,商品市场有所企稳,但各品种价格涨跌分化严重。9月份PCPI回升至187点,与年初的188.3点基本持平。

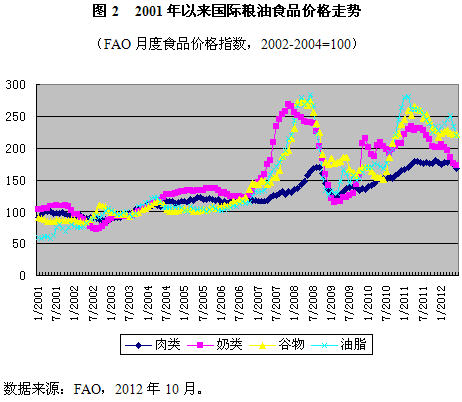

粮价飙升是今年以来国际商品市场最引人注目的事件。由于美国中西部地区遭受罕见干旱天气,小麦主产区俄罗斯、乌克兰、乌兹别克、澳大利亚及大豆主产区阿根廷和巴西也遭受干旱,国际主要农产品价格在短期内大幅上扬。7月末,美国芝加哥期货交易所玉米、大豆与小麦价格比6月初分别上涨46%、28%和45%,均创历史新高。联合国粮农组织(FAO)公布的食品价格指数7月环比上涨6.2%,为2009年11月以来单月最大涨幅。9月份,FAO食品价格综合指数比年初上涨1.4%,其中谷物和肉类分别上涨17.9%和0.4%,奶制品、油脂、糖类价格指数分别下跌9.2%、3.9%和15.2%。

其他大宗商品价格水平则受需求不振影响,价格普遍下行。截至2012年9月,在IMF非燃料初级产品分类价格指数中,食品类上涨9.6%,而工业原材料类下跌7.5%,能源类产品下跌1.5%。能源、金属等大宗资源性商品的金融属性越来越强,价格波动不断加剧。

二、影响国际商品市场变化的主要因素

实体经济的供给和需求仍是决定商品价格水平的基础,但货币、产业和贸易政策以及金融市场等因素对价格的影响日益增大。多种商品的供需平衡相当脆弱,对短期突发因素日益敏感。预计2012年四季度到2013年,随着欧债危机形势渐趋平稳,世界各国推出一系列促增长政策措施推升需求和投机资金炒作,商品价格将受到一定支撑。资源稀缺性和金融属性较强的大宗商品价格有可能触底反弹,制成品价格下跌势头可能放缓。

1、世界经济复苏态势仍是决定国际商品市场走势的主导因素。目前欧债危机暂时平静,美联储推出新一轮量化宽松政策(QE3),中国和其他主要经济体也相继推出一系列稳增长措施,市场对经济增长和商品需求的预期有所看好,商品价格得以暂时走出实体需求疲弱和美元走强双重压力的环境,短期内有所反弹。但国际金融危机的深层次影响还在继续显现,世界经济弱势复苏局面不会根本改观,复苏将是一个长期、艰难、曲折的过程,投资者信心仍有待增强。如2013年欧洲经济出现起色、中国等新兴市场经济调整到位,则大宗商品市场需求有望真正转旺,价格也将随之稳步走高。

2、突发事件和技术进步等对国际商品市场的影响越来越大。粮食、原油、部分矿产品等商品供需平衡脆弱,市场对突发事件敏感。今年年中,世界多个重要农产品生产和出口国因遭遇异常气候而减产的消息一经发布,即引起玉米、大豆和小麦期货价格暴涨。长期看,技术进步导致部分大宗商品之间的可替代性增强,将会一定程度上起到平衡供求作用,对商品供需的影响逐步显现。近年铜价不断创出新高,铁矿石价格连年大幅上涨,“以铝代钢”、“以铝代铜”的趋势渐趋明朗,或将增加铝消费,缓解目前产能严重过剩的局面。油价居高不下不仅促进新能源开发,也刺激了对其他传统能源的新利用。例如煤炭凭借成本优势和储量优势,加之清洁煤技术和煤化工技术进步的推动,在能源和化工行业的应用备受重视,近年煤炭贸易日趋活跃,交易量不断扩大。

3、主要经济体政策对国际商品市场有较大影响。主要生产国、出口国及消费国的国内政策均有可能对相关商品的供需和价格产生影响。欧洲国家削减新能源补贴使光伏产品市场发生逆转,美国未来新能源政策取向对风电产品需求有决定性影响。今年世界主要铁矿石生产国和出口国纷纷出台资源税、碳税、出口税等措施,短期内支撑铁矿石价格,长期看可能影响全球贸易格局。在国际市场粮食供应趋紧背景下,出口国的干预措施将对粮价造成进一步冲击。

4、美元走势对国际商品价格的影响不容忽视。美元是国际经济活动中的主导货币,是商品交易的主要计价货币。美联储推出QE3有助于提振市场信心,改善商品需求预期,且推动资金流入商品市场,可能推升以原油、铜及贵金属为代表的大宗商品名义价格水平。但也有专家认为,从QE1到QE3,刺激政策在商品市场的效应逐渐减弱;美国经济表现好于欧元区,美元存在升值预期,又会对商品价格上涨有所抑制。

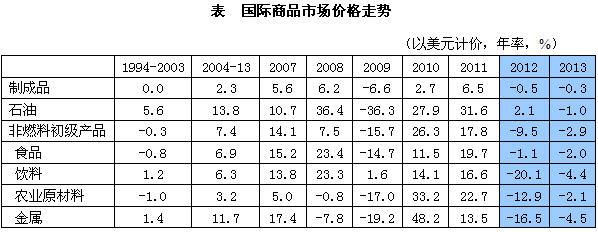

注:1、制成品:占发达国家货物出口83%的制成品的出口单位价值;石油:英国布伦特原油、迪拜原油及西德克萨斯原油的平均价格;非燃料初级产品:以2002-2004年在世界初级产品出口贸易中的比重为权数。2、2012年和2013年数据为预测数。

资料来源:IMF《世界经济展望》2012年10月,表A9。

三、主要商品市场发展前景

农产品 今年国际粮价主要因干旱天气造成减产而飙升,随着旱情解除,价格有望回归理性。据联合国粮农组织预估,2012/13年度世界谷物产量为22.86亿吨,比2011/12年度的创纪录水平减少2.6%,其中小麦减产5.2%,玉米等粗粮减产2.3%。粮食需求比上年略有下降,为23.14亿吨,产不足需,期末库存下降,库存用量比由上年的22.8%降至20.7%,但仍高于2007/08年粮食危机时的水平。2013年,粮食供需形势缓和,价格有望趋于平稳。从长期看,人口日益增长、收入水平不断提高和生物燃料高速发展将带来粮食需求的持续增加,全球极端天气频现也将导致粮食供应不确定性增大。粮食供需平衡趋紧,价格将长期高位震荡,对短期供给因素日益敏感,自然灾害、出口国的临时政策等引发市场激烈波动的可能性越来越大。替代效应使粮食各品种间联动关系增强,谷物和油籽价格上涨对其他农产品的冲击尤为明显。今年粮价飙升对肉类、奶类价格的滞后影响将会逐步显现,预计未来一段时间价格会保持在较高水平。

能源 受全球经济低迷影响,原油需求增速放缓,特别是新兴经济体需求增长乏力。国际能源署预计,2012年和2013年世界石油消费量为8970万桶/日和9050万桶/日,增长率均低于1%。此外,油价持续高位刺激了页岩油、页岩气等非传统油气资源及其他新能源投资增加,煤炭价格下滑对油气消费增长也有所抑制,原油在全球一次能源中的消费比例不断下降,2011年已降至33%,为50年来最低水平。石油供应前景看好,石油输出国组织拥有较多闲置产能,苏丹等国生产渐趋稳定。据IEA估计,目前全球供给能力可维持在9000万桶/日以上的水平,油价上升空间有限。但中东地缘政治持续紧张,极易冲击石油供应,不排除油价因突发因素走高。在宏观经济环境未有实质好转的情况下,国际动力煤和焦煤需求持续疲软,预计煤炭市场仍不容乐观,价格将震荡下行。

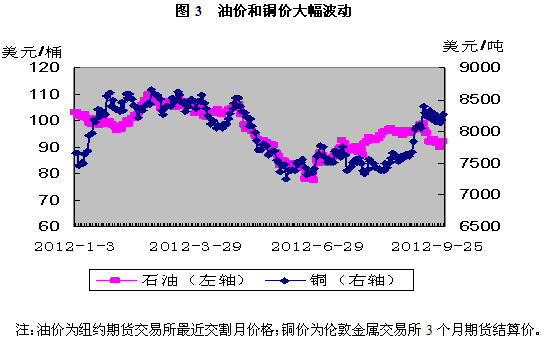

有色金属 2012年上半年国际市场有色金属价格普遍表现出下跌态势,截至6月底伦敦金属交易所(LME)铜、铝、铅、镍、锡期货结算价分别比年初下跌0.7%、8.5%、10%、10.6%和3.5%,锌价与年初持平。虽然三季度价格大幅反弹,除镍外均不同程度超过年初水平,但主要受市场对刺激性政策效果的乐观预期和避险资金的推动,实际供需并未实质好转。2013年有色金属各品种表现将现分化。国际铜研究组织(ICSG)预计,2013年全球铜市将出现36万吨供应过剩,但由于前期去库存化现象普遍,未来重建库存将对铜价有所支持,加之金融属性强,铜价有望表现相对强势,且长期以上涨为主。铝、锌、镍、铅面临产能过剩和库存过高的巨大压力,镍、锌、铅价格走势趋于疲弱。若“以铝代铜”、“以铝代钢”在技术上得到突破,铝需求长期将呈较快增长,价格有望走强。

钢铁 据国际钢铁协会统计,2012年前三季度全球粗钢产量11.42亿吨,同比微增0.6%,9月产能利用率为77.7%,低于上年同期2.5个百分点。截至10月26日,CRU钢材价格指数比去年同期下跌14.7%,其中亚洲跌幅最大,为22.3%,北美和欧洲分别下跌9.4%和3.1%。钢铁需求疲软和钢材价格低迷对铁矿石价格构成压力,下半年以来铁矿石价格出现大幅下挫。新加坡商品交易所铁矿石掉期交易主力品种在7月、8月两个月内跌幅高达30%以上。近几年受铁矿石价格上涨刺激,以世界三大巨头淡水河谷、力拓、必和必拓公司为主的矿山企业大幅扩大产能,联合国贸发会议预计2012-2014年间全球铁矿石产能将增加7.96亿吨,远远超过铁矿石预期需求增量,全球铁矿石市场将进入供过于求阶段,矿价继续承压。但与此同时,铁矿石买方市场将导致资源条件差、议价能力低的小矿企处于不利地位,三大巨头垄断地位可能进一步得到强化。

机电产品 机械制造业始终与全球经济增长同步。国际金融危机爆发前,在新兴经济体经济强劲增长的拉动下,全球机械制造业连续数年高速发展,但随后因国际金融危机而遭受重创。目前全球制造业经理人指数(PMI)仍低于50,显示需求疲软,制造业活动低迷,机械行业继续面临严峻考验。日本、德国、美国等传统机床出口大国上半年出口均出现下降。未来全球机械市场的竞争将主要集中在高性价比的中端产品、服务于新兴产业的高性能新产品以及节能降耗的环境友好型装备和产品。

传统电信设备市场受运营商推迟采购和新技术快速发展的冲击较大,消费电子市场也出现消费迟滞、追新势头明显的特点。据市场研究机构Display Search数据,2012年上半年,全球电视机出货量连续两个季度下跌,但大屏幕、新品质液晶电视机的市场预期较为乐观。预计2012年全球个人电脑销量同比增长不足1%,但移动终端市场加速发展,全年出货量为3.47亿台,未来5年年均增长率将达18.4%,其中平板电脑年均增长率将高达28%,2017年达到4.16亿台的市场规模,超越笔记本电脑。欧美发达国家市场智能手机销量已超过功能型手机,中国、印度、巴西、俄罗斯等国智能手机市场增长迅速,竞争日趋白热化。互联网数据中心预计,在智能手机、平板电脑等移动终端及医疗电子、汽车电子和其他新兴产业电子快速发展的带动下,2013年世界半导体市场销售额将增长6.2%,达3350亿美元。

欧债危机恶化导致欧洲各国大幅削减对光伏产业的补贴,市场需求严重萎缩。美国光伏市场需求则依然强劲,2012年上半年美国光伏系统安装量较上年同期增长120%,但长期前景不明朗。全球光伏产能扩张速度远快于需求增速,2012年光伏产品价格平均下跌约50%,市场竞争激烈,贸易摩擦不断。光伏产业的突变对风电、核能、页岩气等其他非传统能源产业的未来发展是一个警示,主要国家政策变动、技术突破等因素对相关市场的影响也很大。

得益于北美和亚洲市场的良好表现,2012年全球汽车销量保持稳定增长。据汽车产业咨询公司LMC Automotive公司数据,2012年全球轻型车销量有望达到7940万辆的创记录水平,比上年增长5%。但受全球经济形势影响,2013年汽车销售的不确定性很大。

2012年全球航运业惨淡,新船订单萎缩、价格下挫。据克拉克松公司统计,上半年世界新船订单成交量同比下降55.6%,散货船、油船和集装箱船均持续低迷。全球经济复苏放缓对造船业影响的滞后影响将持续2-3年,2013年造船业可能依然面临困境。鉴于国际干散货运输市场未有实质性好转,船厂大量弃单船被转售,2013年散货船价格依然看跌。但集装箱市场在2013年有望逐渐向好,大型化趋势愈益明显。

2012年以来,世界经济复苏一波三折、增速放缓,国际商品市场价格在较高水平上剧烈波动。一季度,受主要经济体部分经济指标好转、需求转旺刺激,大宗商品价格强力反弹。国际货币基金组织(IMF)编制的初级产品价格指数(PCPI)在3月份达到年内最高的201.6点。二季度,欧债危机恶化,新兴经济体经济减速,商品市场需求不旺,大宗商品价格大幅下挫。6月份PCPI跌至169.9点,为19个月来最低点。三季度,极端天气刺激粮价飙升,主要经济体相继出台刺激性政策推动避险资金入市,商品市场有所企稳,但各品种价格涨跌分化严重。9月份PCPI回升至187点,与年初的188.3点基本持平。

粮价飙升是今年以来国际商品市场最引人注目的事件。由于美国中西部地区遭受罕见干旱天气,小麦主产区俄罗斯、乌克兰、乌兹别克、澳大利亚及大豆主产区阿根廷和巴西也遭受干旱,国际主要农产品价格在短期内大幅上扬。7月末,美国芝加哥期货交易所玉米、大豆与小麦价格比6月初分别上涨46%、28%和45%,均创历史新高。联合国粮农组织(FAO)公布的食品价格指数7月环比上涨6.2%,为2009年11月以来单月最大涨幅。9月份,FAO食品价格综合指数比年初上涨1.4%,其中谷物和肉类分别上涨17.9%和0.4%,奶制品、油脂、糖类价格指数分别下跌9.2%、3.9%和15.2%。

其他大宗商品价格水平则受需求不振影响,价格普遍下行。截至2012年9月,在IMF非燃料初级产品分类价格指数中,食品类上涨9.6%,而工业原材料类下跌7.5%,能源类产品下跌1.5%。能源、金属等大宗资源性商品的金融属性越来越强,价格波动不断加剧。

二、影响国际商品市场变化的主要因素

实体经济的供给和需求仍是决定商品价格水平的基础,但货币、产业和贸易政策以及金融市场等因素对价格的影响日益增大。多种商品的供需平衡相当脆弱,对短期突发因素日益敏感。预计2012年四季度到2013年,随着欧债危机形势渐趋平稳,世界各国推出一系列促增长政策措施推升需求和投机资金炒作,商品价格将受到一定支撑。资源稀缺性和金融属性较强的大宗商品价格有可能触底反弹,制成品价格下跌势头可能放缓。

1、世界经济复苏态势仍是决定国际商品市场走势的主导因素。目前欧债危机暂时平静,美联储推出新一轮量化宽松政策(QE3),中国和其他主要经济体也相继推出一系列稳增长措施,市场对经济增长和商品需求的预期有所看好,商品价格得以暂时走出实体需求疲弱和美元走强双重压力的环境,短期内有所反弹。但国际金融危机的深层次影响还在继续显现,世界经济弱势复苏局面不会根本改观,复苏将是一个长期、艰难、曲折的过程,投资者信心仍有待增强。如2013年欧洲经济出现起色、中国等新兴市场经济调整到位,则大宗商品市场需求有望真正转旺,价格也将随之稳步走高。

2、突发事件和技术进步等对国际商品市场的影响越来越大。粮食、原油、部分矿产品等商品供需平衡脆弱,市场对突发事件敏感。今年年中,世界多个重要农产品生产和出口国因遭遇异常气候而减产的消息一经发布,即引起玉米、大豆和小麦期货价格暴涨。长期看,技术进步导致部分大宗商品之间的可替代性增强,将会一定程度上起到平衡供求作用,对商品供需的影响逐步显现。近年铜价不断创出新高,铁矿石价格连年大幅上涨,“以铝代钢”、“以铝代铜”的趋势渐趋明朗,或将增加铝消费,缓解目前产能严重过剩的局面。油价居高不下不仅促进新能源开发,也刺激了对其他传统能源的新利用。例如煤炭凭借成本优势和储量优势,加之清洁煤技术和煤化工技术进步的推动,在能源和化工行业的应用备受重视,近年煤炭贸易日趋活跃,交易量不断扩大。

3、主要经济体政策对国际商品市场有较大影响。主要生产国、出口国及消费国的国内政策均有可能对相关商品的供需和价格产生影响。欧洲国家削减新能源补贴使光伏产品市场发生逆转,美国未来新能源政策取向对风电产品需求有决定性影响。今年世界主要铁矿石生产国和出口国纷纷出台资源税、碳税、出口税等措施,短期内支撑铁矿石价格,长期看可能影响全球贸易格局。在国际市场粮食供应趋紧背景下,出口国的干预措施将对粮价造成进一步冲击。

4、美元走势对国际商品价格的影响不容忽视。美元是国际经济活动中的主导货币,是商品交易的主要计价货币。美联储推出QE3有助于提振市场信心,改善商品需求预期,且推动资金流入商品市场,可能推升以原油、铜及贵金属为代表的大宗商品名义价格水平。但也有专家认为,从QE1到QE3,刺激政策在商品市场的效应逐渐减弱;美国经济表现好于欧元区,美元存在升值预期,又会对商品价格上涨有所抑制。

注:1、制成品:占发达国家货物出口83%的制成品的出口单位价值;石油:英国布伦特原油、迪拜原油及西德克萨斯原油的平均价格;非燃料初级产品:以2002-2004年在世界初级产品出口贸易中的比重为权数。2、2012年和2013年数据为预测数。

资料来源:IMF《世界经济展望》2012年10月,表A9。

三、主要商品市场发展前景

农产品 今年国际粮价主要因干旱天气造成减产而飙升,随着旱情解除,价格有望回归理性。据联合国粮农组织预估,2012/13年度世界谷物产量为22.86亿吨,比2011/12年度的创纪录水平减少2.6%,其中小麦减产5.2%,玉米等粗粮减产2.3%。粮食需求比上年略有下降,为23.14亿吨,产不足需,期末库存下降,库存用量比由上年的22.8%降至20.7%,但仍高于2007/08年粮食危机时的水平。2013年,粮食供需形势缓和,价格有望趋于平稳。从长期看,人口日益增长、收入水平不断提高和生物燃料高速发展将带来粮食需求的持续增加,全球极端天气频现也将导致粮食供应不确定性增大。粮食供需平衡趋紧,价格将长期高位震荡,对短期供给因素日益敏感,自然灾害、出口国的临时政策等引发市场激烈波动的可能性越来越大。替代效应使粮食各品种间联动关系增强,谷物和油籽价格上涨对其他农产品的冲击尤为明显。今年粮价飙升对肉类、奶类价格的滞后影响将会逐步显现,预计未来一段时间价格会保持在较高水平。

能源 受全球经济低迷影响,原油需求增速放缓,特别是新兴经济体需求增长乏力。国际能源署预计,2012年和2013年世界石油消费量为8970万桶/日和9050万桶/日,增长率均低于1%。此外,油价持续高位刺激了页岩油、页岩气等非传统油气资源及其他新能源投资增加,煤炭价格下滑对油气消费增长也有所抑制,原油在全球一次能源中的消费比例不断下降,2011年已降至33%,为50年来最低水平。石油供应前景看好,石油输出国组织拥有较多闲置产能,苏丹等国生产渐趋稳定。据IEA估计,目前全球供给能力可维持在9000万桶/日以上的水平,油价上升空间有限。但中东地缘政治持续紧张,极易冲击石油供应,不排除油价因突发因素走高。在宏观经济环境未有实质好转的情况下,国际动力煤和焦煤需求持续疲软,预计煤炭市场仍不容乐观,价格将震荡下行。

有色金属 2012年上半年国际市场有色金属价格普遍表现出下跌态势,截至6月底伦敦金属交易所(LME)铜、铝、铅、镍、锡期货结算价分别比年初下跌0.7%、8.5%、10%、10.6%和3.5%,锌价与年初持平。虽然三季度价格大幅反弹,除镍外均不同程度超过年初水平,但主要受市场对刺激性政策效果的乐观预期和避险资金的推动,实际供需并未实质好转。2013年有色金属各品种表现将现分化。国际铜研究组织(ICSG)预计,2013年全球铜市将出现36万吨供应过剩,但由于前期去库存化现象普遍,未来重建库存将对铜价有所支持,加之金融属性强,铜价有望表现相对强势,且长期以上涨为主。铝、锌、镍、铅面临产能过剩和库存过高的巨大压力,镍、锌、铅价格走势趋于疲弱。若“以铝代铜”、“以铝代钢”在技术上得到突破,铝需求长期将呈较快增长,价格有望走强。

钢铁 据国际钢铁协会统计,2012年前三季度全球粗钢产量11.42亿吨,同比微增0.6%,9月产能利用率为77.7%,低于上年同期2.5个百分点。截至10月26日,CRU钢材价格指数比去年同期下跌14.7%,其中亚洲跌幅最大,为22.3%,北美和欧洲分别下跌9.4%和3.1%。钢铁需求疲软和钢材价格低迷对铁矿石价格构成压力,下半年以来铁矿石价格出现大幅下挫。新加坡商品交易所铁矿石掉期交易主力品种在7月、8月两个月内跌幅高达30%以上。近几年受铁矿石价格上涨刺激,以世界三大巨头淡水河谷、力拓、必和必拓公司为主的矿山企业大幅扩大产能,联合国贸发会议预计2012-2014年间全球铁矿石产能将增加7.96亿吨,远远超过铁矿石预期需求增量,全球铁矿石市场将进入供过于求阶段,矿价继续承压。但与此同时,铁矿石买方市场将导致资源条件差、议价能力低的小矿企处于不利地位,三大巨头垄断地位可能进一步得到强化。

机电产品 机械制造业始终与全球经济增长同步。国际金融危机爆发前,在新兴经济体经济强劲增长的拉动下,全球机械制造业连续数年高速发展,但随后因国际金融危机而遭受重创。目前全球制造业经理人指数(PMI)仍低于50,显示需求疲软,制造业活动低迷,机械行业继续面临严峻考验。日本、德国、美国等传统机床出口大国上半年出口均出现下降。未来全球机械市场的竞争将主要集中在高性价比的中端产品、服务于新兴产业的高性能新产品以及节能降耗的环境友好型装备和产品。

传统电信设备市场受运营商推迟采购和新技术快速发展的冲击较大,消费电子市场也出现消费迟滞、追新势头明显的特点。据市场研究机构Display Search数据,2012年上半年,全球电视机出货量连续两个季度下跌,但大屏幕、新品质液晶电视机的市场预期较为乐观。预计2012年全球个人电脑销量同比增长不足1%,但移动终端市场加速发展,全年出货量为3.47亿台,未来5年年均增长率将达18.4%,其中平板电脑年均增长率将高达28%,2017年达到4.16亿台的市场规模,超越笔记本电脑。欧美发达国家市场智能手机销量已超过功能型手机,中国、印度、巴西、俄罗斯等国智能手机市场增长迅速,竞争日趋白热化。互联网数据中心预计,在智能手机、平板电脑等移动终端及医疗电子、汽车电子和其他新兴产业电子快速发展的带动下,2013年世界半导体市场销售额将增长6.2%,达3350亿美元。

欧债危机恶化导致欧洲各国大幅削减对光伏产业的补贴,市场需求严重萎缩。美国光伏市场需求则依然强劲,2012年上半年美国光伏系统安装量较上年同期增长120%,但长期前景不明朗。全球光伏产能扩张速度远快于需求增速,2012年光伏产品价格平均下跌约50%,市场竞争激烈,贸易摩擦不断。光伏产业的突变对风电、核能、页岩气等其他非传统能源产业的未来发展是一个警示,主要国家政策变动、技术突破等因素对相关市场的影响也很大。

得益于北美和亚洲市场的良好表现,2012年全球汽车销量保持稳定增长。据汽车产业咨询公司LMC Automotive公司数据,2012年全球轻型车销量有望达到7940万辆的创记录水平,比上年增长5%。但受全球经济形势影响,2013年汽车销售的不确定性很大。

2012年全球航运业惨淡,新船订单萎缩、价格下挫。据克拉克松公司统计,上半年世界新船订单成交量同比下降55.6%,散货船、油船和集装箱船均持续低迷。全球经济复苏放缓对造船业影响的滞后影响将持续2-3年,2013年造船业可能依然面临困境。鉴于国际干散货运输市场未有实质性好转,船厂大量弃单船被转售,2013年散货船价格依然看跌。但集装箱市场在2013年有望逐渐向好,大型化趋势愈益明显。

智能问答