一、2008年国际商品市场回顾

2008年,国际商品市场跌宕起伏,价格波动剧烈,主要大宗商品价格在7月中旬创出历史新高后,持续大幅回调。

上半年,在世界经济保持较快增长、商品市场需求旺盛、大量投机资本进入商品市场等因素的作用下,国际初级产品价格延续前几年的涨势,与年初相比一些商品价格出现相当大的涨幅。其中,纽约市场原油期货价格盘中一度创下147.27美元/桶的历史最高记录,玉米、小麦、大豆、豆油、铝和黄金等价格先后创出历史新高。

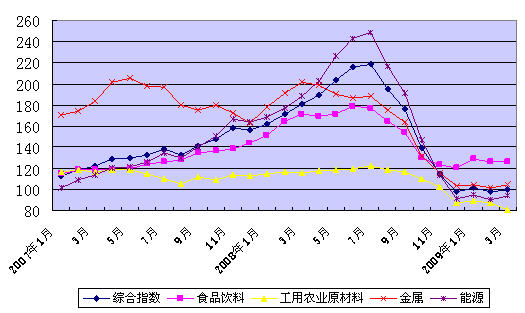

下半年,随着美国次贷危机进一步蔓延,特别是9月份演化为全球性的金融危机,世界经济明显放缓,商品供需发生重大变化,石油等主要大宗商品需求减弱,市场流动性趋紧,投资者信心不足,大量投机资本纷纷撤离商品市场。7月中旬开始,国际原油价格首先受到重挫,农产品及其他大宗商品价格随之全面大幅下跌。到12月份大宗商品价格几乎均跌至本年度低点,有些甚至跌至2002年本轮商品价格上涨周期以来的低点。国际货币基金组织(IMF)编制的以美元计价的初级商品价格指数显示,与7月的高点相比,12月该价格指数暴跌了55.3%,其中食品饮料、工业原材料和能源类商品价格指数分别下跌31.8%、39.6%和63.1%;原油、铜、铝、大米、小麦、玉米、大豆等主要大宗商品期货平均价格分别下跌68.5%、63.5%、51.5%、30.5%、34.1%、43.5%和42.5%。

图1 2008年国际大宗商品价格暴涨暴跌

(IMF初级产品价格指数,2005年=100)

资料来源:国际货币基金组织,初级产品价格指数,2009年4月。

二、影响2009年国际商品市场的因素

在经历了2008年下半年的持续下跌后,2009年一季度,国际市场初级产品价格逐渐回稳,总体与上年12月基本持平,特别是3月份以来能源、有色金属期货价格有所反弹。IMF发布的以美元计价的初级产品价格指数显示,3月份综合商品价格指数已恢复至2005年水平,比2008年12月略升1.9%,其中食品饮料、有色金属、能源类商品价格分别上涨4.2%、0.7%和2.4%,工业用农业原材料价格下跌7.5%。

影响当前及今后一段时间国际商品市场发展的主要因素是:

第一、世界经济发展前景左右着商品市场行情。2008年下半年国际市场价格急剧下跌,主要是由于世界经济形势发生逆转,工业生产和建筑活动放慢,投资者、消费者信心不足,国际贸易萎缩,商品需求普遍疲软。因此,世界经济复苏的前景将成为未来国际商品市场何时反弹以及反弹力度的主导因素。目前,在各国纷纷出台经济刺激计划的作用下,世界经济恶化势头得到一定遏制,但国际金融危机还在发展和蔓延,世界经济短期内难以出现明显复苏,商品市场需求也难以出现大幅反弹。

第二、各国加大投资,带动能源和原材料的需求。在应对国际金融危机中,世界主要国家纷纷推出经济刺激计划,重点之一是加大基础设施建设及重大项目的投资力度。这一举措将影响到对投资活动反应敏感的石油、钢铁、有色金属、化工等能源及工业原材料的需求和价格趋势,国际商品市场的表现将部分取决于这些经济刺激计划的实施效果。

第三、资本市场的活动影响商品价格涨落幅度。过去几年,投机资金炒作和美元汇率波动加剧了国际商品价格的涨落幅度。国际金融危机爆发以来,各国陆续推出前所未有的庞大资金救助计划,货币政策趋向宽松,国际金融资本有再度流向商品市场的趋势。根据巴克莱资本(Barclays Capital)4月初的报告,2009年第一季度,全球大宗商品资产管理规模增长了11.7%至1720亿美元。流入商品期货市场的资金为大宗商品价格反弹提供了支撑。同时,美元作为国际商品市场主要计价货币,其汇率波动必然影响商品价格。由于近期美国经济形势难以乐观,年内美元走低的可能性很大,这将在一定程度上推升商品价格。

展望2009年全年,世界经济增长预期仍然黯淡。受其影响,国际市场主要商品价格水平将在低部徘徊,以震荡调整为主。国际大宗商品在经历了2008年下半年的下跌行情后,价格企稳具有技术上的需求,能源、资源及其他基础原材料的供需形势有望扭转过去几个月的颓势,也不排除一些商品价格出现缓慢回升现象。而工业制成品特别是耐用消费品市场表现会稍差,年内销量及价格均不容乐观。

三、2009年主要商品市场前景

农产品 据美国农业部估计,2008/09年度世界粮食产量比上年度提高4.9%,达到22.2亿吨,而利用量仅比上年增加2.5%,为21.5亿吨,库存将有大幅增加,这将对2009/10年的粮食价格形成一定压力。不过,国际粮价在2008年夏季达到历史高点后急剧下跌,同时燃料、化肥等农业生产资料价格因时滞因素依然维持较高水平,可能对主要生产国的农作物播种和生产造成消极影响。据国际谷物理事会(IGC)预计,2009/10年度全球小麦种植面积将减少1%,产量下降5.4%至6.43亿吨;玉米播种面积略高于上年度,但因单产下降,产量将为7.75亿吨,略低于上年度的7.82亿吨。

在需求方面,粮食消费、食品工业及生物能源需求的增长足以弥补动物饲料消耗的小幅下降。尽管国际油价2008年7月以来大幅下跌,生物能源需求强劲增长的势头有所遏制,但预期未来的需求依然旺盛。按照美国政府的规划,2009年美国生物燃料用量将达到105亿加仑,2010年进一步增至120亿加仑,玉米、大豆、植物油籽等作物的能源需求将继续增长,从而对这些作物的价格构成支撑。2009年一季度,部分农作物价格已现回升。联合国粮农组织(FAO)编制的食品价格指数显示,2009年3月综合指数比2008年12月下跌1.4%,其中,粮谷、油籽油料、食糖价格指数分别上涨2.9%、2.4%和13.8%,肉类和奶类下降2.5%和17.6%。展望2009年全年,在供需因素及经济形势改善、资金面再度放宽的影响下,农产品价格有望稳中有升。

石油和煤炭 全球经济衰退使能源需求大大收缩。据国际能源署(IEA)预测,2009年全球石油日需求量将比上年减少240万桶,至8340万桶。其中最大石油消费国美国减少90万桶,OECD国家总计减少220万桶,发展中国家将出现15年来首次下降。在供给方面,前几年的高油价刺激勘探开采投资增加,石油产能提高,市场供应紧张局面得以缓解。但石油资源具有稀缺性和不可再生性,在油价高位暴跌的背景下,产油国为维持既得利益采取了限产保价、提高出口税等措施。2008年10月至2009年1月,占全球原油产量42%的石油输出国组织(OPEC)总计已减产420万桶/日。预计2009年全球石油产量降幅超过需求量降幅,从而对油价构成一定支撑。

伴随油价的跌荡起伏,全球煤炭市场亦出现剧烈波动,2008年末价格比7月份历史高点下跌50%以上。2009年,全球能源和钢铁行业对煤炭的需求继续低迷,同时澳大利亚等主要煤炭生产国和出口国在过去几年的投资效果逐渐显现,出口能力增强,其国内需求的下降也会导致出口供应增加,综合这些因素来看,年内国际煤炭市场难有大的起色,期间价格可能有一定反弹,但难以持续。

有色金属 受各国经济刺激计划逐步落实、中国等主要消费国的季节性需求增加、美元贬值及投资基金推动的影响,2009年以来有色金属市场表现出稳中有升的态势。伦敦金属交易所(LME)铜、锌、铝等主要品种价格在3月底4月初均创出2008年四季度以来的新高,铜、锌价格升幅超过20%。从全年看,有色金属市场的供需受世界经济形势左右,特别是上半年仍存在较大不确定性。据国际铜研究小组(ICSG)3月份的报告估计,2008年全球精铜供应量过剩36.3万吨,远高于原先预计的27.9万吨,市场消化过剩供应的压力相当大。全球经济的改善有望推动有色金属市场需求回升,价格可能企稳,但涨幅有限。

纺织纤维及成品 各国经济减速导致全球纺织品和服装需求明显下降,国际棉价于2008年11月跌至6年来最低。2009/10年度世界棉花产量大致与上年持平,消费量将比上年下降1.2%,消化库存压力较大。尽管随着经济逐渐复苏,棉花消费将有所增加,但市场好转预计将晚于食品及资源产品,到2010/11年度才会真正出现转机。由于主要消费市场美国、欧洲的需求下滑,纺织品服装的生产和出口竞争越来越激烈。

医药化工品 近年化工品市场已出现产能增长过快、市场需求减弱的迹象,在国际金融危机的打击下,供需形势进一步恶化。2009年国际化工市场将主要依赖中国、印度、巴西等国家加大基础设施和固定资产投资所带动的需求。由于近年来石油价格急剧波动,加上投资者对未来资源供应不确定性的担忧加剧,石化投资逐渐向具有原料优势和增长潜力的中东及东亚地区转移,伊朗、沙特阿拉伯和中国在未来1-2年内计划投产的乙烯产能占世界增量的70%以上,在世界石化生产中占据日益重要的地位,同时煤基化学品、生物化学品的研发生产也在快速推进。而发达国家仍占据全球化学工业的前沿,在高端技术的研发和生产中居于主导地位。

全球医药工业受金融危机的影响相对较小,增速高于其他行业。2009年全球医药市场有望保持5%左右的增速,与上年持平,市场销售额将超过8200亿美元。其中,最大医药市场美国的药品销售增长1-2%,略低于上年增速;欧洲约为3-4%,日本为4-5%。中国、巴西、墨西哥、韩国、印度、土耳其和俄罗斯等新兴医药市场由于政府对医疗保健的投入加大、医疗制度改革及个人支付能力增强,有望继续保持两位数增长,合计增长14%左右。亚洲国家正逐渐成为世界原料药生产和出口大国。

钢材 随着国际金融危机的蔓延,2008年世界钢铁工业生产和销售发生逆转,不仅发达国家面临困境,中国、俄罗斯等原来表现强劲的新兴市场亦出现收缩。由于80%的钢铁用于固定资产投资,经济活动的停滞造成钢材订单大幅下降,世界各地产量自2008年下半年开始普遍大幅削减。据国际钢铁协会统计,2008年全球粗钢产量13.1亿吨,比2007年下降1.5%,是本世纪以来首次下降。国际钢铁贸易量急剧减少,价格剧跌。至2009年4月上旬,CRU国际钢价综合指数比上年同期下降45%,其中北美、欧洲和亚洲分别下降41.0%、37.9%和49.8%。炉料、铁合金等钢铁工业原料亦出现需求疲软,而市场供应充足,价格下滑。预计2009年上半年全球钢铁供需仍处于低谷,随着中国等国家刺激经济的政策措施逐步落实并见效,下半年钢铁需求有望缓慢回升,全年钢产量将比上年下降6%,需求下降5%。目前2009年度铁矿石合同价格谈判僵持不下,钢厂与供应商分歧过大,本年度谈判很可能又是一个漫长的过程。由于谈判机制在上年度遭到破坏,2009年钢铁价格很可能再次出现不同变动幅度的情况。

机电产品 全球制造业生产受经济减速的影响严重,主要国家在生产设备方面的投资大幅缩减,机电产品市场明显萎缩。德国机械设备制造业联合会(VDMA)的数据显示,2008年第四季度德国机床订货量同比下降29%,是1958年以来最糟糕的一个季度,其中12月的订货量跌幅高达40%;2009年1月和2月继续大幅下跌,同比降幅分别达到42%和49%;预计2009年德国机械设备制造业产值将比上年下降10%以上,其中尤以木材加工、冶金、金属轧制与铸造设备的下降最为明显。另一个机械设备生产和出口大国日本,2009年1月民间机械订单额连续第4个月环比下降,为1987年有可比数据以来的首次。

2008年全球汽车销量出现本世纪来首度下跌。美、德、英、法、日等主要市场汽车消费均出现严重萎缩,其中最大汽车市场美国全年销量1320万辆,为1992年来最低水平,比上年减少18%;欧洲全年新车注册同比下降8%;日本比上年下跌5%,为1980年以来最低销量水平;中国、俄罗斯、巴西、印度产销增幅均显著回落。2009年以来,以中国为首的新兴市场汽车销售有所回暖,但主要以小排量、乘用车为主。展望全年,全球汽车市场难有根本好转,汽车产业将在调整、重组中重塑新的市场格局。

经济衰退导致对电子信息产品需求减弱,用户延长产品使用时间,更新率大大降低,全球电子产品市场低迷。市场调查公司高德纳公司(Gartner)预计,2009年全球个人电脑出货量将比上年减少12%,为历史最大跌幅,其中小型笔记本电脑热销,推动便携式电脑增长9%,但其增长不足以弥补台式机高达32%的跌幅。消费者信心不足、零售商信贷困难等因素将导致2009年手机市场销售额下降11%,为手机产业有史以来表现最糟糕的年份。由于需求下降,2008年全球半导体行业设备投资额比上年下降30%。受金融危机影响,预计今年半导体行业销售收入将下降8%,将加剧半导体行业投资萎缩,预计投资额比2008年下降47%,至6年来最低水平。全球平板显示产业增长亦放缓,液晶电视尽管在彩电市场占有率逐年提高,但由于出货量增幅下滑以及销售价格持续下跌,2009年可能出现面世以来的首次销售额下降,预计全年出货量增长17%,达到近1.2亿台,但出货金额比上年减少16%,为640亿美元。